اتفاقية بين الضرائب والغرف التجارية بشأن بيع المصوغات بالتجزئة

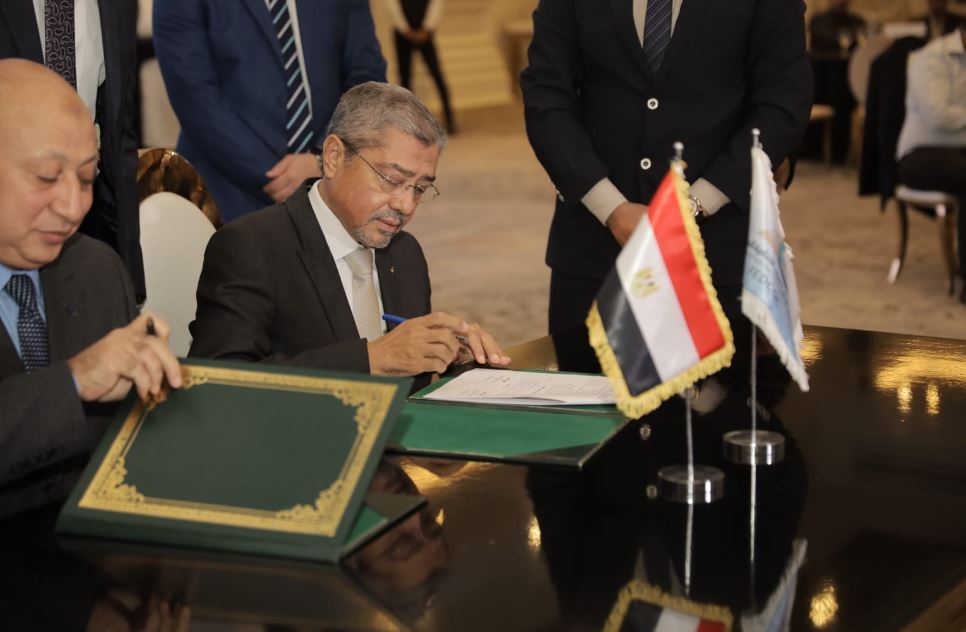

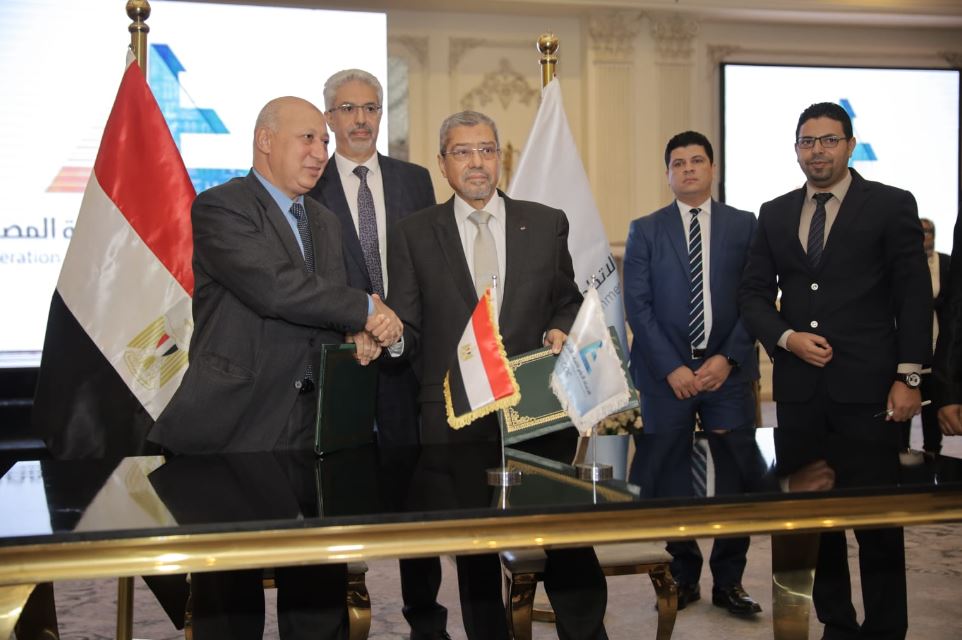

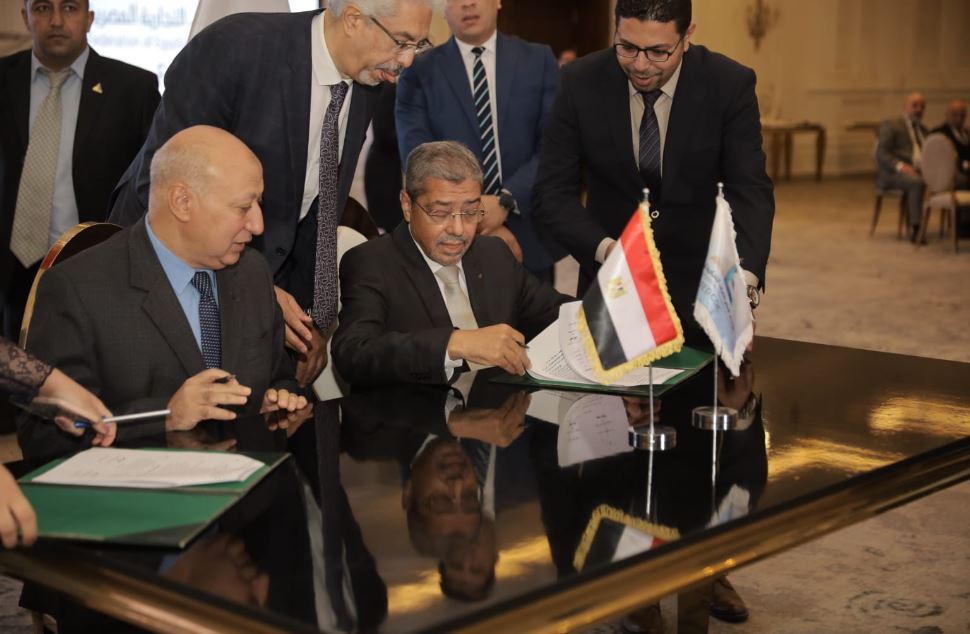

وقع مختار توفيق رئيس مصلحة الضرائب المصرية و إبراهيم العربي رئيس الإتحاد العام للغرف التجارية، إتفاقية تحاسبية عن نشاط تجارة المصوغات بالتجزئة ،وذلك للحالات التقديرية وفقًا لأحكام القانون 91 لسنة 2005 وتعديلاته ولاتحته التنفيذية .

وأكد مختار توفيق، أن توقيع هذه الاتفاقية التحاسبية يأتي حرصًا من وزارة المالية ، ومصلحة الضرائب على مراعاة المستجدات التي طرأت على نشاط تجارة المصوغات بصفة عامة وتجارة المصوغات بالتجزئة بصفة خاصة ، ورغبة من كل من وزارة المالية ومصلحة الضرائب والإتحاد العام للغرف التجارية في الوصول إلى حلول للنزاعات القائمة بين هذا النشاط والمصلحة والعمل على تلافي أي نزاعات قد تنشأ مستقبلًا .

وتوجه توفيق، بالشكر للمهندس إبراهيم العربي رئيس الاتحاد العام للغرف التجارية ، واصفًا اياه بأنه رمز للصناعة المصرية ، ورمزا يُعتز باسمه في مصر كلها ومصلحة الضرائب على وجه الخصوص لما لمسناه من تعاون ودعم وتنسيق عال المستوى ورغبة أكيدة للوصول إلى حل واتفاق لأى مشكلة ، كما توجه بالشكرللمهندس هاني ميلاد رئيس شعبة المصوغات وجميع أعضاء الشعبة على تعاونهم مع المصلحة وجهودهم للوصول إلى صياغة هذا البروتوكول صياغة يتفق عليها الجميع .

كما أعرب توفيق، عن شكره للعاملين بقطاع الفحص بمصلحة الضرائب والعاملين بالمكتب الفني لرئيس المصلحة على جهودهم على مدى فترة طويلة للوصول إلى صياغة هذا البروتوكول ، لافتًا أننا كمصلحة ضرائب منفتحين لنجلس سويا مع كافة قطاعات المجتمع الضريبي وذلك وفقا لتوجيهات وزير المالية لعمل لقاءات مستمرة مع كافة الأطراف، مطالبا كل الغرف بضرورة عقد لقاءات مستمرة مع المصلحة لحل كافة المشكلات والمعوقات.

ومن جانبه أكد المهندس إبراهيم العربي، رئيس الاتحاد العام للغرف التجارية' أن توقيع هذه الاتفاقية يُعد نجاحًا جديدا في التعاون بين وزارة المالية ،و مصلحة الضرائب المصرية من جهة والاتحاد العام للغرف التجارية، وشعبة المشغولات الذهبية والفضية والبلاتينية من جهة أخرى ، مشيرا إلى أن هذا نهج مثمر تتبعه وزارة المالية ومصلحة الضرائب المصرية في التواصل المستمر مع المجتمع الضريبي بمختلف فئاته وتؤكد على اهتمام وزير المالية بالتواصل الفعال مع كافة الممولين ، لافتا إلى أن وجود هذه الكوكبة من قيادات مصلحة الضرائب في هذه الاحتفالية لتوقيع بروتوكول المحاسبة الضريبية للمشغولات الذهبية يعكس اهتمام وزارة المالية و مصلحة الضرائب ،ودعمها للاتحاد العام للغرف التجارية بمختلف الغرف والشعب التي يشملها .

وأوضح العربي، أن توقيع هذه الاتفاقية لصالحنا جميعا سواء تجار أو صناع ،وكذلك في صالح الوطن كله ، فكل فرد منا لابد أن يؤدي ما عليه من ضرائب ،ويوفي حقوق هذا الوطن .

وتوجه العربي، بالشكر والإمتنان لكل من وزير المالية ورئيس مصلحة الضرائب المصرية و قيادات المصلحة على جهودهم في سبيل الوصول إلى هذا البروتوكول ، وأيضا على تلبيتهم الدعوة والاحتفال بتوقيع الإتفاقية التحاسبية.

وأوضح المهندس هاني ميلاد رئيس الشعبة العامة للمصوغات والمجوهرات بالإتحاد العام للغرف التجارية، إنه إيماناً من مجلس إدارة الشعبة العامة للمصوغات والمجوهرات بالمسئولية الملقاة على عاتقهم منذ أن تم انتخابهم من الجمعية العمومية للشعبة، لتمثيل المصالح الإقتصادية والتجارية الداخلية، وتشجيع وتنمية قطاع المصوغات والمجوهرات بالتعاون مع كافة الأجهزة المعنية.

وقال ميلاد، إن هدفنا الأساسي هو التحرك بخطوا ت ثابته وسريعه نحو حل العديد من المشاكل والصعوبات التي يتعرض لها منتسبي القطاع من الصناع والتجار ومؤدي الخدمات في جميع أنحاء الجمهورية بهدف تحقيق الانضباط والاستقرار في السوق الداخلي للمشغولات الذهبية، وذلك تمهيداً للوصول للعالمية من خلال التوجه إلى تصدير المشغولات الذهبية المصرية المصنوعه بأياد مصرية محترفة توارثناها من أجدادنا العظماءوفى سبيل ذلك قام مجلس الإدارة حتى يومنا هذا بعقد ثَمان إجتماعات لمجلس إدارته واجتماع واحد لهيئة مكتبه تم خلالها مناقشة العديد من القضايا والمشاكل التي يتعرض لها القطاع، وتم طرح العديد من المقترحات والتوصيات التي نتطلع إلى تحقيقها ، واستطعنا بالعمل وبدعم كامل ومساندة من المهندس ابراهيم العربي رئيس الاتحاد أن نصل اليوم إلى توقيع اتفاقية تحاسبية لنشاط المصوغات بالتجزئة مع مصلحة الضرائب المصرية.

ومن الجدير بالذكر أن هذا البروتوكول يتضمن الإتفاقية التحاسبية عن نشاط تجارة المصوغات بالتجزئة وذلك للحالات التقديرية وفقًا لأحكام القانون 91 لسنة 2005 وتعديلاته ولاتحته التنفيذية ، والتى تم توقيعها تتناول أسس وقواعد المحاسبة الضريبية للنشاط ، وأسس المحاسبة والتقدير ، وأحكام عامة ، كما أن هذه الإتفاقية التحاسبية تسري على المنازعات الضريبية القائمة بالنسبة للحالات التقديرية عن السنوات 2016 - 2020 ، وأنه يتعين على المأمورية المختصة محاسبة الممول عن أي أنشطة أخرى يثبت مزاولتها ، مشيرًا إلى أن المحاسبة عن ضريبة الأجور والمرتبات وما في حكمها تكون وفقًا لأحكام مواد قانون الضريبة على الدخل الصادر بالقانون 91 لسنة 2005 المتعلقة بهذا الشأن ، كما أنه يتم المحاسبة عن أي تعاقدات أو تعاملات يثبت حدوثها ، مضيفًا أنه يتم المحاسبة وفقًا لما هو وارد بالإقرار الضريبي المقدم من الممول متي كانت النسب الواردة به أكبر من النسب المتفق عليها بهذا الإتفاقية .

تابعوا قناة صدى البلد على تطبيق نبض

تابعوا قناة صدى البلد على تطبيق نبض